Digitalisierung

Es besteht großer Nachholbedarf

an digitaler Kundennähe

Digitale Kundennähe

Die „Generation Y“ ist im zahlungskräftigen Alter angekommen, die „Generation Z“ wird bald folgen. Beide sind höchst digital und werden das auch von ihren Geschäftspartnern erwarten. Unternehmen, die diese digitale Nähe schaffen, sehen einer rosigen Zukunft entgegen.

Wer zukünftig nah am Kunden sein will, muss ihm digital nah sein

Unternehmen, die sich mit dem Wandel nicht auseinandersetzen, müssen sich künftig damit abfinden, dass sie zumindest einen Teil ihres Geschäftes an die digitale Konkurrenz verlieren werden. In manchen Fällen wird sogar das gesamte Geschäftsmodell nicht mehr tragen.

Basycon beschäftigt sich intensiv mit diesem Wandel speziell in der Banken- und Versicherungsbranche.

Die Situation im Retail-Banking

Banken haben die erste Druckwelle der Digitalisierung bereits hinter sich: Online-Banking und Online-Brokerage. Diese Welle hat zu massiven Marktverschiebungen geführt. Letztendlich konnte sich keine etablierte Retail-Bank mehr erlauben, nicht solche Dienste anzubieten. Die nächste Welle kommt bestimmt: Wenn Bezahldienste auch als Gehaltskonto genutzt werden können, der Kredit über Crowdlending die Bankzinsen unterbietet und Wertpapiere über spezialisierte Discountbroker gehandelt werden können, wozu dann noch eine Bank?

Auch traditionelle Institute müssen diese Frage nicht fürchten, wenn sie geschickt agieren. Einerseits sind die Angebote der Fintechs für Giro, Kredit und Brokerage nicht integriert und damit nicht sehr bequem für den Kunden. Andererseits werden Banken mit erfahrenen Kundenberatern auch in Zukunft eine wichtige Rolle bei komplexeren Geschäften wie Immobilienfinanzierungen oder der Anlage größerer Vermögen spielen, denn hierbei ist eine persönliche Vertrauensbeziehung unabdingbar. Die eigentliche Herausforderung besteht darin, beides zu vereinen: Sowohl die bestehenden Vorteile von etablierter Marke und „One-Stop-Shopping“ nutzen, als auch die neuen Geschäftsmodelle adaptieren, wenn nötig mit „disruptiven“ Änderungen.

Die Situation der Erstversicherer

Bei den Versicherern sieht das etwas anders aus. Zwar haben Vergleichsportale für mehr Transparenz und Vergleichbarkeit geführt, Direktversicherer sind entstanden und große Investitionen in Datenanalytik zur besseren Risikovorhersage, Preisakzeptanz des Kunden und Betrugsverhinderung sind auf dem Weg. Von einer digitalen Nähe zum Kunden jedoch ist nur wenig zu spüren.

Das liegt vor allem daran, dass sich die traditionelle Versicherungswirtschaft in einem gefährlichen Dilemma befindet. Die Macht der Makler und Vertreter verhindert die Digitalisierung im Vertrieb und in anderen Bereichen, weil diese Lobby um ihre Existenz fürchtet. Zum anderen wird es genau diese Spezies sein, die die Versicherungsunternehmen mit digitalen Frontends angreift und zum Backbone ohne Daten und Kundenkontakt degradiert.

Fintechs mit Maklercharakter, die genau an dieser Stelle angreifen, sind bereits Realität. Hinzu kommt, dass die etablierten Sachversicherer auch in einem anderen Bereich zum reinen Backbone werden: bei Kleinversicherungen z.B. für Reisen oder gekaufte Geräte und im Bereich Mobility. Hier haben die Primärportale die Kundenmacht, nämlich die Buchungsportale, die Webshops und nicht zuletzt die Automobil- und die Mobility-Branche. Eine der großen digitalen Herausforderungen für „klassische" Sachversicherer wird also sein, entweder digital an den Endkunden zu kommen, ohne die funktionierenden Vertriebsstrukturen zu kannibalisieren, oder ein hochspezialisierter und damit wenig angreifbarer Teil des digitalen Ökosystems zu werden.

Unser Ansatz

Ansätze für die gezielte digitale Transformation

Haben Sie das Gefühl, dass Sie im Bereich Digitalisierung etwas unternehmen müssten? Haben Sie schon einige Ideen, aber noch nicht den richtigen Ansatz diese zu verifizieren und „auf die Straße zu bringen" oder benötigen sie Inspiration und Markteinblick?

Ein erster Schritt könnte ein Digitalisierungs-Assessment sein, in welchem in systematischer Art und Weise der grundlegende Handlungsbedarf und die strategischen Handlungsoptionen aufgezeigt werden. Am Ende des Assessments, das meist nur wenige Tage in Anspruch nimmt, erhalten Sie die Antworten auf fünf wesentliche Fragen:

- Welchen digitalen Bedrohungen ist mein Geschäftsmodell ausgesetzt, welcher digitale Wandel ist in meinem Geschäftsbereich zu erwarten?

- In welchen Bereichen meines Geschäfts bestehen digitale Chancen?

- Wie digital ist mein Unternehmen im Inneren und nach außen ausgerichtet?

- An welchen Stellen besteht akuter Handlungsbedarf?

- Welches sind die mittel- und langfristigen strategischen Optionen?

Die Digitalisierungsstrategie mit konkretem Umsetzungs- und Budgetplan

Ohne Vision keine Motivation, ohne Plan, Budget und Controlling keine Ergebnisse. Dies ist eine alte Weisheit, doch wie häufig wird sie angewendet? Wir empfehlen dringend, vor dem Beginn einer digitalen Transformation eine Strategie einschließlich operativer und finanzieller Umsetzungsplanung auszuarbeiten und zu kommunizieren.

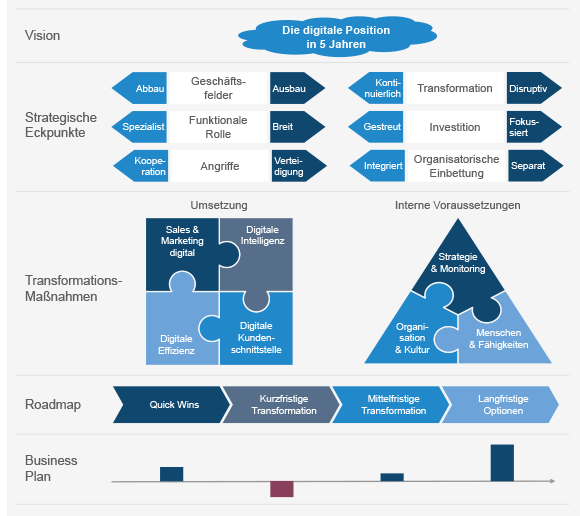

Für die Ausarbeitung einer Digitalisierungs-Strategie können Sie auf ein konkretes und detailliertes Vorgehensmodell zurückgreifen, das wir speziell für diesen Zweck geschaffen haben. Die Abbildung unten zeigt die Schichten und Endprodukte unseres Modells.

Einzelmaßnahmen und Umsetzungsplanung werden auf einen Detaillierungsgrad heruntergebrochen, der eine sofortige Projektumsetzung erlaubt. Für die realistische Zeitplanung der Roadmap sowie für die fundierte Budgetplanung kommt uns unsere langjährige Erfahrung im IT- und Projektmanagement zugute.

Unser Beratungsangebot

Die hybride Kundenschnittstelle der Zukunft - ein Modell für Versicherer

Speziell für Erstversicherer haben wir ein vollständiges Modell einer digitalen Kundenschnittstelle entwickelt. Dieses Modell ist transaktional und situativ gesteuert. Damit eröffnet es Möglichkeiten für Cross- und Upselling. Zudem integriert es als hybrides Modell die rein digitale Kundenkommunikation über verschiedene Kanäle mit persönlichem Kontakt nahtlos. Selbstverständlich sind auch die Claim-Komponenten enthalten, die erheblich zur Senkung der gesamten, mit Schäden verbundenen Kosten beitragen können.

Gerne können Sie dieses Modell in einem persönlichen Gespräch kennenlernen und mit uns diskutieren.

Was wir ihnen in puncto Digitalisierung bieten können

Digitalisierung ist nicht erst seit gestern ein Thema für uns:

- Wir begleiten bereits seit Jahren digitale Startups in maßgeblichen Rollen

- Im Finanzbereich können wir auf eine Vielzahl von Projekten bei Banken und Versicherungen zurückblicken; wir kennen die Geschäftsprozesse dieser Branche

- Alle unsere Berater kombinieren Geschäftswissen mit tiefem Technologie- und IT-Know-how

- Wir beobachten die Markt- und Wettbewerbsentwicklungen im Finanzbereich einschließlich Fintechs sehr genau

- Wir entwickeln proaktiv neue Modelle

- Wir sind Realisten was Geschäftspläne, Budget- und Umsetzungspläne betrifft, denn wir können auf einen sehr großen Erfahrungs- und Datenbestand aus eigenen Projekten zurückgreifen

Nicht nur „Bluebooks“ - wir wollen, dass es funktioniert

Kontinuität gegenüber unseren Klienten ist uns ein hoher Wert. Wir wollen nicht nur Konzepte abliefern, sondern vielmehr, dass diese Konzepte auch bis zum letzten organisatorischen Schräubchen und Byte erfolgreiche Wirklichkeit für unsere Klienten werden.

Deswegen enthält unser Beratungsportfolio nicht nur die Gebiete der "klassischen" Managementberatung, sondern auch die umsetzungsorientierten Disziplinen wie Fach- und IT-Sollkonzeption, Software-Auswahl, IT-Sourcing, Migrations-Management sowie die ganze Palette des Projektmanagements. So können wir an entscheidenden Schlüsselstellen der Umsetzung am Gesamterfolg unserer Klienten gezielt mitwirken.